横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

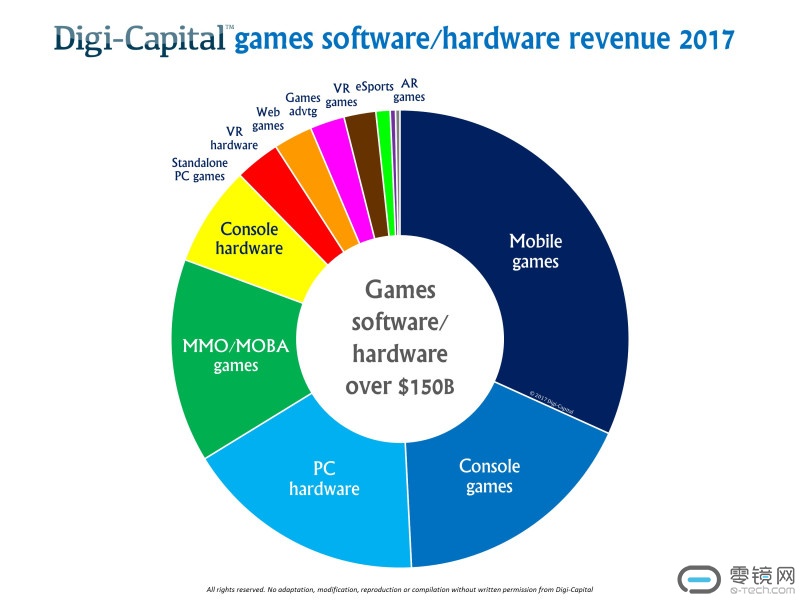

软硬件结合将驱使2017年游戏收益首次超过1500亿美元,其中软件占据总额四分之三,硬件占据总额四分之一。(注:这是软硬件结合收益,非硬件收益在全球可能超过1100亿美元。)在接下来五年将以年复合增长率7.9%增长,到2021年游戏软硬件结合收益可能高达2000亿美元(详见Digi-Capital最新的游戏报告和2017年Q3数据库。)

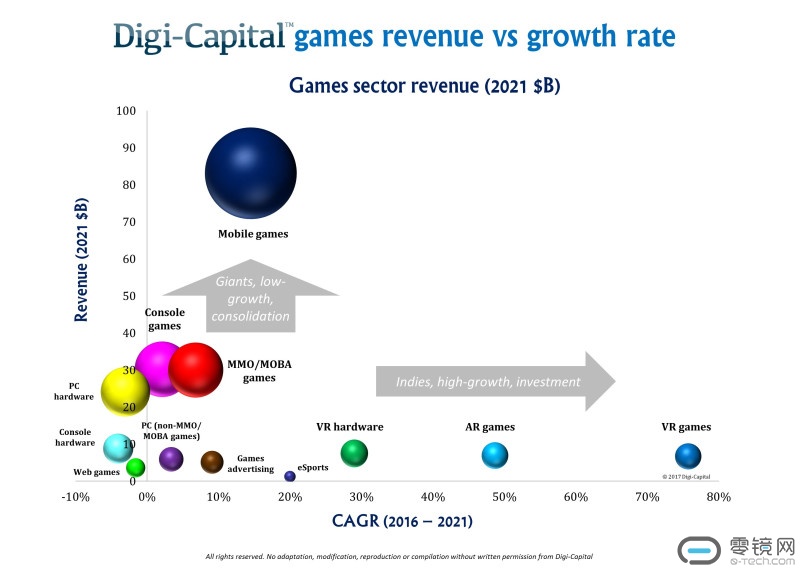

但是并非人人都能获利,游戏行业已经演变成双速市场——巨头统治的特大领域,以及灵敏的独立工作室能够取得成绩的十分小的高速增长的领域。

越来越大,越来越强

自从iphone发布以来,移动游戏像杂草一般疯长,该领域在2017年可能首次突破500亿美元的收益。尽管有着突出的性能,手机游戏增长率仍将以14.5%的年复合增长率缓慢增长,并在2021年达到800亿美元的收益(总的应用收益来自iOS、谷歌Play和所有中国应用商店)。比起我们在2010年报道的整个游戏市场,目前收益已经有所超出。(巧合的是,也是在2010年我们首次预测手机游戏将占据主导,而人们认为这是不明智的。)

主机游戏和MMO、MOBA游戏在今年各自交出了比手机更少的收益,缓慢增长将分别驱使各个游戏在未来5年内获得300亿美元的收益。到那时手机游戏可能会比主机游戏和MMO、MOBA游戏结合所获取的收益更多。剩余的大的领域内PC硬件和主机硬件增长乏力(尽管任天堂的Switch为主机硬件带来一次大的革新,但是帮助可能是长期的,短期很难看到其效力),但仍将驱使二者在2021年时共同实现300亿美元的收益。

小但完美成型

在刻度的另一端是独立工作室的领域,有部分空间供他们生存呼吸。对于大公司来说,这里并不能挣到太多钱,并且有点像早期的手机游戏。

VR硬件(头显、外设、PC、GPU)在今年能够提供数亿美元的价值,在2021年有望达到70亿美元的收益。但VR硬件由诸如Facebook和三星这样的巨头主导,因此对该领域来说,创企最好提供特殊技术问题的解决方案。

AR游戏软件,尤其是移动AR游戏,首次冲击来自于Pokemon GO(虽然行业内部不喜欢称之为AR)。如果AR在接下来的12个月内进入大众市场(在Facebook,苹果,谷歌和其他公司帮助下),AR游戏软件将在接下来的5年内达到近乎70亿美元的收益——远超过VR游戏。

Pokemon GO在去年挣的钱可能比所有VR游戏更多,但是VR游戏软件仍然有大量的赛道。有着高速发展,VR游戏软件可能在2021年达到60亿美元的收益。

电子竞技是最后一个高速增长的领域,但尽管进行了认真的投资,还是存在一些问题,无法判断它能获取多大的收益。

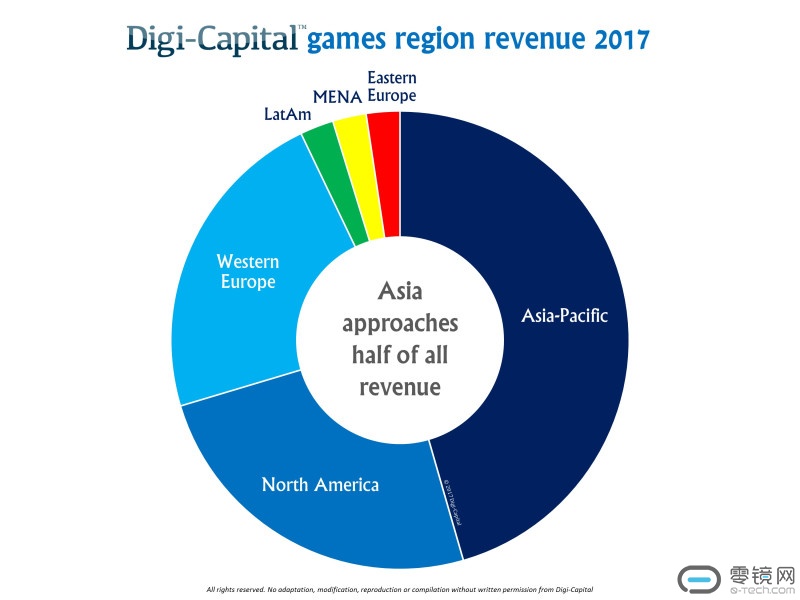

中国、日本、韩国取走了40%的游戏收益

结合预测中的50个主要的国家的数据,它为我们提供了一幅精致的画像:在最近几年中,由中国领导,亚洲占据了游戏收益的大部分(我们在2010年首次预测时也带来大量困惑),而且优势将会继续存在。今年中国、日本、韩国在全球游戏花费中每10美元中便占据4美元。加上亚太剩余的地区,全球一半的游戏收益都被收入囊下。相比之下,北美游戏市场只占到四分之一的游戏收益,西欧则更是仅占五分之一。在一些最热门的增长领域例如VR游戏,AR游戏,和电子竞技领域,亚洲从过时观点采纳者,变为吸收引进西方方法的地区,并真正成为了革新者。

逐利

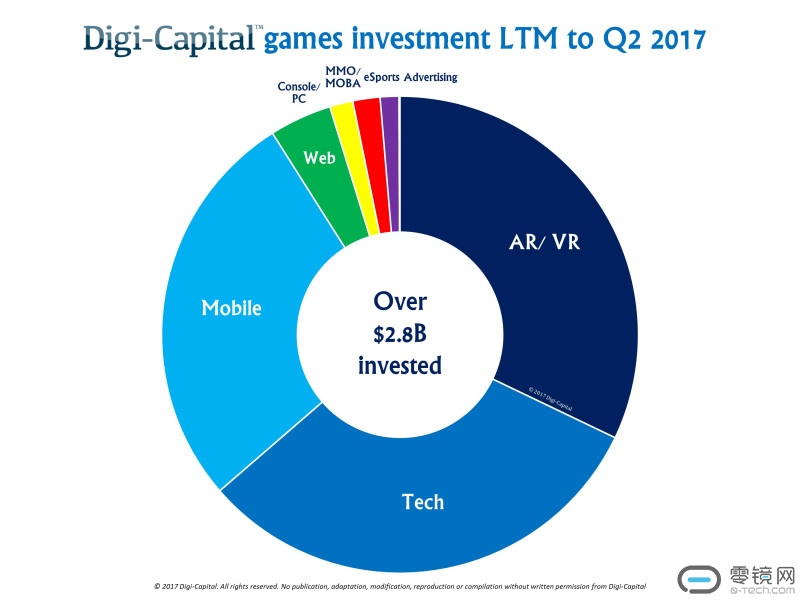

去年,游戏投资出现了复苏。在直到2017年Q2季度的12个月里,全球游戏领域的投资以28亿美元创造了新纪录。而此前最高水位的游戏投资是在2014年,共计24亿美元。所有投资中最为明显的例子,便是Netmarble Games通过筹集到的23亿美元,重新开始了游戏的IPO市场,并使其估值超过110亿美元。毫不奇怪,从我们的预测来看,投资已经涌入到了高速增长的领域,AR、VR和游戏科技/服务每一项都占据着投资总额的三分之一左右,手机游戏大约占据着所有投资的四分之一。这些投资投向了中国、美国和(在NETMARBLE的案例中)韩国公司。随着游戏行业的发展,现在是时候告诉父母在游戏行业工作是一个十分明智的职业选择了。