横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

都说三星note7“炸弹”名声在外后,三星手机业务亏得一塌糊涂,不得已只能提高内存售价弥补损失,真的是这样吗?

这个观点的一个简单时间逻辑应该是这样的1.三星发布note7,然后爆了——2.舆论对三星不利,三星手机滞销——3.手机滞销导致集团整体利润下滑甚至亏损——4.为了弥补损失,三星选择了抬高内存出货价格……

OK,简单说就是note7爆炸在前,内存涨价在后。事实是这样吗?实际上了解DIY的用户应该很清楚,装机必备的内存条在2016年时,就已经进入了价格上升通道。2016年6月份时,就曾创出了一个星期内,8GB单条从200涨到250的记录,几天时间涨幅就高达25%!

然而note7是在什么时间发布,又是什么时候变身Boom7的呢?实际上三星note7直到2016年8月份才发布,成为Boom7更是在9月份之后的事情了。难道三星真能料事如神,提前一个季度知道自己手机业务会受如此重创?

如果真的能,那么我想Boom7肯定不会如期发布了……事实是,时间逻辑上说不通内存涨价是三星为了弥补手机损失而故意为之。

但三星依旧难逃借机炒作嫌疑!

那么内存究竟是何为会涨价?熟悉行业的老玩家会告诉你,其实这都是套路的轮回。在内存这个行业,竞争无非就是:1.在需求来临时,疯狂扩大产能,以求规模化效应,降低成本。2.大家都疯狂扩张很快就供过于求,于是价格战开始,另外,大厂还依靠规模效应坑死各种小厂,然后趁机低价兼并他们。

所以这一轮涨价一开始的真实原因应该是2015年之前的这波价格战打得太残酷,厂商们很默契地在这个时间点选择了回血……老玩家应该知道,上几次轮回中,几个巨头回血还要讲个由头,比如什么工厂起火导致产能锐减啊;海关突然开始严查,扣货啊之类的。现在连最后的遮羞布都不要了……

中肯的点评应该是:三星可能并非特意为了挽回Boom7的损失而提高内存价格,但是难逃和另三大存储芯片厂联合哄抬价格,以谋求更高利益的嫌疑。

毕竟在上一个周期中,就流出过厂商间管理层串通涨价的聊天和邮件往来记录。只能说这一次大家没有抓住联手哄抬的把柄,同时也可能是因为移动市场太受关注,而三星又是移动终端和存储芯片供货的双料巨头,所以最后的黑锅被舆论引向了本就够倒霉的note7上。

当然,就最终的财报数据来看,三星确实歪打正着,在移动业务因Boom7出现大幅下滑的情况下,全年的集团整体利润竟然获得了增长,创出近几年新高。其中存储颗粒涨价一定是功不可没的,从这个角度讲“三星提高存储颗粒价格,弥补了note7造成的损失”貌似也没什么毛病,Bomm7这个锅也不算白背。

与以往套路不同,行业转产确有难言之痛

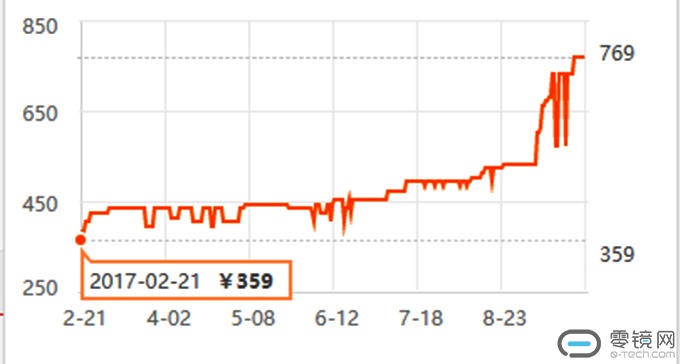

截至今日,存储芯片的价格是什么情况了?8GB单条已经要价750元以上了,相比去年上半年,价格提高了2倍还多……这样的天价,真的只是大家携手涨价的老套路?别想多了,他们也还是怕垄断调查的!

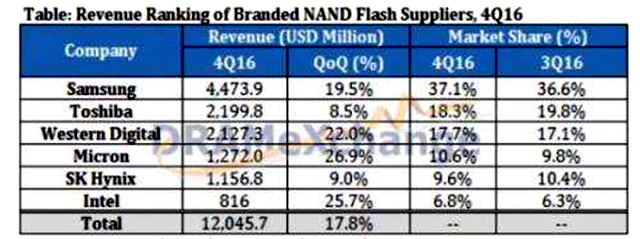

以往套路中,涨价往往伴随着减产,人为地调整了供需关系。而减产,也往往会伴随市场份额的下降,份额会更多地被没有减产,依旧坚持相对更低价出货的厂商拿走。但深挖本轮涨价,你会发现一个比较奇怪的现象,跟抨击三星故意调价相悖,三星的存储芯片市场占有率依旧是全球最大,而且相比去年上半年,无论是NAND还是DRAM份额,三星都在去年第4季度和今年初获得了进一步提高,分别达到全球市场的47.5%和38%,整体占有率37.1%,明显高于上季度36.6%的水平。

这是为什么?

在我看来主要有内外两方面原因:

1.外因,众所周知,这两年市场对存储芯片的需求极为旺盛,尤其是智能手机的运存和本地闪存的需求持续提升。大家已经不再满足3+16、4+32这样的需求,统一在向4+64、6+128、8+256等发展。智能手机极高的终端出货量,也造成了各品牌抢供应链的情况,供应链价格自然因供不应求开始上涨。

2.内因,供给侧确实出了问题,存在被动减产。都知道NAND芯片的生产拼的其实就是半导体工艺,谁的工艺越先进,同比成本就越低,利润就越丰厚。但在闪存工艺进化到10nm内后,大家发现一个比较尴尬的问题,电路宽度无法进一步降低了,再低,就会出现电子隧穿效应,存储的数据就会存坏。

传统办法行不通了,厂商们只能另辟蹊径地开始尝试新工艺——这就是3D NAND工艺。从2D NAND转向3D NAND,你可以简单理解成平房和高层的区别。但在实现难度上,比想象中的技术壁垒更高。

三星是业内首批做3D NAND的厂商,从2012年就开始布局,然而因为芯片良率非常低,长时间都在做亏本买卖,直到去年才基本实现盈亏平衡。而全球4大存储芯片商(三星、东芝+闪迪、美光+英特尔和海力士)中的另外三家,基本都是去年才开始介入3D NAND。大家都看到3D NAND是趋势,所以都在加大此领域的投资。而传统2D NAND的投资扩产基本处于停滞状态。

前面说了,3D NAND的壁垒比想象中高,三星趟了4年雷才开始发力,才介入的另三家自然是良率不高,产能不足的。但存储市场市场的需求却在不断上涨,一升一降之间,供需关系的天平严重失衡,涨价就在所难免了。

这么看,也不算是各家联手涨价套取暴利,可能对另三家来说真的是没货可卖,不得不涨价。反观三星,布局更早,准备得更充分,现在自然是坐收渔利,量价齐升,并最终交出了比较满意的财报答卷。所以,实情很可能是三星还在扩产3D NAND抢份额,而非减产……

其实一个简单逻辑,三星要是真能随随便便提高存储芯片价格谋求暴利的话,何必非要等到note7东窗事发之后?

今年难见价格回归,情况有望在明年好转

不过存储涨价的影响真的是夸张,社会我雷哥也不得不在小米MIX2发布会上表示无奈,高存储版本加价比以往更厉害了,但他强调同比起来,小米是业内最厚道的厂商。若是比苹果,我倒觉得这话说得过去,但是面对安卓阵营的一大堆死抗成本而不敢涨价的厂商们,雷哥这话确实一杆子误伤了不少人。

那么,这场让消费者和厂商都不爽的转产阵痛什么时候才会过去?根据此前三星于2016年中爆出可量产64层NAND产品,到去年底、今年初才真正实现量产的情况来看,厂商至少需要花半年时间来转产和调良率。

这里前提是三星已经有了4年的3D NANA开发、生产经验。对另外三家来说,这个时间只可能长不可能更短。东芝在2017年2月才在ISSCC会议上宣布首次生产512Gb的64层3D NAND芯片。等到转产和调良率完成,至少是今年末、或明年初才有可能规模量产,批量出货可能是在更晚的明年下半年了。

另外两家的情况应该大体相当,考虑到存储芯片需求的持续升高,3D NAND的良率却增长缓慢、扩产更慢的情况,供需关系的平衡在今年几乎无望实现。明年有更多3D NAND量产后,情况有望改观,但保守预计也是明显下半年的事情了……

至于现在,我只想劝大家能64G将就的就先将就着吧,勤快点,将照片、视频等大文件拷贝到PC或者备份到云端,应该够大家撑到明年底换大内存新机!