横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

昨天京东发布了2017年第三季度的财报,JD仅三季度利润就达22亿,同比狂增359%。

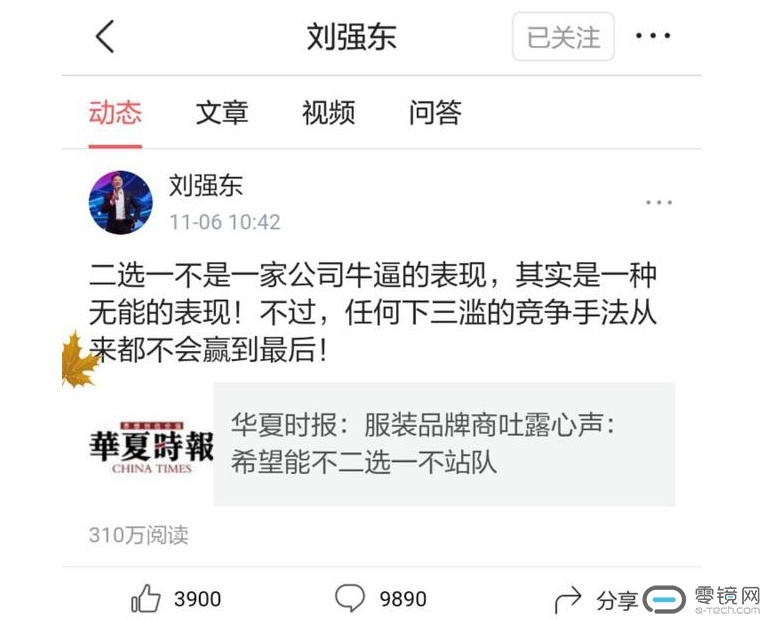

但就在这样的亮眼数据背后,却是刘强东多次愤怒且无奈的吐槽“二选一不是一家公司牛逼的表现,其实是一种无能的表现!”

今年双11,天猫交出了超1600亿的成交量,我们且不谈双11后的集中退货的尴尬是否证实了刷单嫌疑,单就表面的量能来说,天猫还是盖过获得1200多亿成交的京东。

当然,这其中天猫流量大户(超过40%)的家具、服饰,恰好就是京东的软肋。用刘强东自己的话来说:

“无论是IT数码还是图书、家电,京东最终都成为中国线下线上绝对的第一名。在十四个大的品类里面,京东已经在其中十二个做到中国第一,只有家纺家居和服装这两个品类,目前还不是第一。”

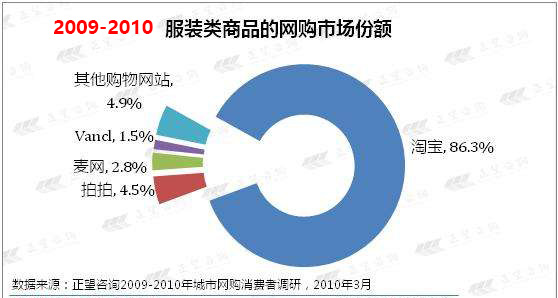

为何家纺家居和服装这两个品类一直是京东的软肋?那是因为淘宝的基因问题,在此之前,淘宝是靠卖家居、服装起家的,这就是所谓的电商基因。无论是服务周到程度,商家关系,渠道控制能力还是运作体系,大多针对家居、服饰等优化,后期才慢慢扩展到其他。

在京东搅局前,淘宝一度获得电商服装类的垄断地位(实际上也是那个时候商家觉得靠谱的唯一选择),直至今日,体量如此大的天猫依旧有约一半的流量来自服饰等类别(不知道大家如何,网购衣服,我确实更喜欢淘宝系)。

伴随天猫的成长,早一步布局的服饰类商家都赚到了不少,所以也吸引了更多商户的入住,随之店大的天猫不仅能够欺客(买家秀和买家秀的差距你们懂的),还开始了压商——也就是东哥发炮中说到的“二选一”,要求商家站队,否则流量免谈,生意就不用做了……

与天猫不同,京东是靠电子产品、家电等品类发家的,在这方面拥有相当前的渠道控制能力。也就在自营模式一步步逼宫天猫的过程中,京东依靠自建物流的优秀体验展现出了超强的扩张前景,所以,销售品类开始向其他领域快速扩张。

很显然天猫急了,如果服装这个从娘胎里带来的优秀基因也被京东拿去,那么电商的流量之争鹿死谁手就真不好说了。也正是由于流量占比大,天猫祭出了二选一法则,品牌商家只能在天猫和京东中选一个平台。最终结果显而易见,强大的渠道控制力威逼下,商家们显然不敢轻易丢弃天猫依旧有的大流量。

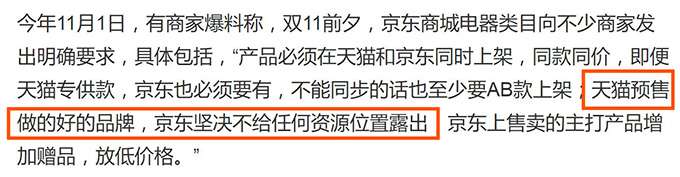

演绎到最后,东哥也怒了,呐喊显然没什么作用,所以也玩起了二选一,拿自己平台最成熟的家电等渠道开刀,逼迫二选一站队……

好吧,神仙打架百姓遭殃,原本商家们都可以入驻多平台做生意,两大流量平台的赚钱效应都不耽搁,现在却非得被搅入电商平台的竞争恩怨里。

被人当作棋子的感受我想任何人都会觉得窝火,即便现在屈服于利益,但商家们的内心也绝对有一颗“卧薪尝胆”式的复仇火种,弄不好就引火上身的事情,真不是天猫这种大平台该做的。

至于京东的反击,你可以叫做无奈,但那也是实打实的明知故犯,总之我内心依旧是鄙视有余的……

推出卖家自主经营和在线交易功能")