横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

腾讯于上周公布了2018年第三季财报,表示“按月活跃账户及日活跃账户计,我们保持在中国移动支付市场的领先地位。”这很大程度上要归功于微信。“微信及WeChat 月活跃账户达10.825亿,同比增长10.5%。”对于早已熟练使用微信的人来说,或许并不会对这一数字感到吃惊。但是或许很少有人真正弄清楚过:微信是如何在中国移动支付市场保持领先地位?微信到底是如何一步一步完成用户积累并成功变现的?

一.从微信进入财报开始

早于2011年1月份,腾讯就推出了微信。但是迟到2011年的11月份,腾讯才在第三季财报中第一次提及到微信,“例如,我们的手机QQ及微信服务于季内在中国主要应用商店一直为下载量最高的社交应用”。而这一例证只是为了证明“腾讯正在积极部署移动互联网的拓展”。

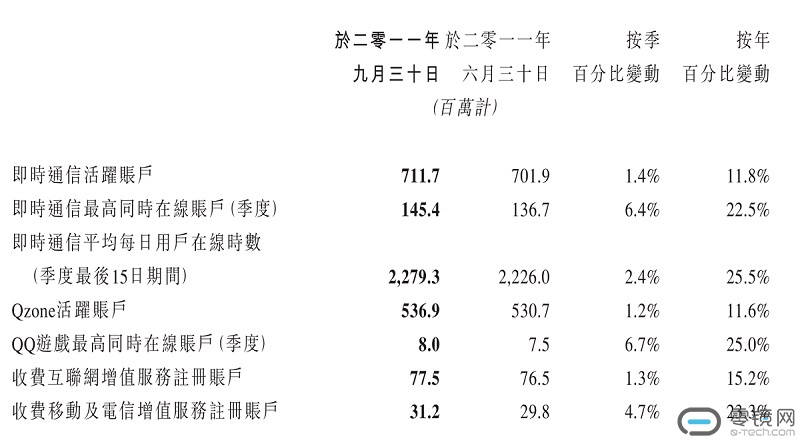

在2011年第三季的财报中,QQ仍然是当之无愧的主角。但是腾讯已经意识到互联网的整体放缓,“随着中国互联网整体用户基数的规模真是够大及增长放缓,即时通信平台的主要营运指标的按年增长继续放缓。”腾讯的Qzone(QQ空间),QQ农场、QQ牧场等游戏也因为互联网发展以及平台的成熟而增速放缓。此时的腾讯已经看到了移动互联网的先机,并且在尝试推广自己的手机应用,包括手机版QQ及微信等。但此时的微信仍旧是一个新生事物,暂时仍无法与经过多年沉淀的QQ相比。即便出现在财报中,也只是作为附属项而出现。

但是移动互联网已成为腾讯此时看准的目标。在2011年全年财报的业务回顾与展望中,腾讯明确提及“由于智能手机的使用日趋普及,以及种类繁多、具吸引力的手机应用的涌现,移动互联网再用户的普及程度上大幅提高”。或许也是出于这种清醒的认识,即便腾讯仍旧视自己的主力社交平台是即时通讯服务(QQ)、Qzone、朋友网、腾讯微博及QQ邮箱,但还是将微信的增长视为巩固了腾讯在移动领域的社交领导地位。而此时,腾讯微信的增长可能得益于一个小策略:单一登录账号、关系链共享及跨平台同步评论。无缝衔接的体验,为初期用户叫好,也为微信积攒了第一批忠实粉丝。

随后的两个季度性财报中,微信再度消失。直到2012年第三财季,微信才以一个爆炸性的数字登场,“注册账户于二零一二年九月超过2亿。”同年12月,腾讯推出微信的国际版WeChat用以进军海外市场,并宣告两者合并用户数超过3亿。腾讯甚至不失时机地提及了微信朋友圈,指出其通讯录好友分享资讯的特点。对腾讯来说,此时的微信尚有万种可能。于是,与现有增长乏力的业务的整合也被提上了日程。腾讯试图通过微信与腾讯微博的整合为后者注入新鲜的血液,但最终,腾讯微博还是走到了无人运营的结局上去。

比较有意思的是在2012年全年财报中腾讯对2013年的展望。腾讯预想了QQ、微信可能的服务,包括内容应用、游戏及定位服务等等。腾讯似乎已经在此刻约略摸到了未来微信的商业变现模式。“我们相信基于庞大的登录用户群,加上用户乐于通过我们的通讯及社交平台与朋友分享资讯,有助于我们提供贴切的推荐及服务,这正是我们于互联网下游产业(如电子商务、数字娱乐及媒体内容)的持续竞争优势。”甚至腾讯直言不讳地表示要加大投资,进而全面把握平台的商机。

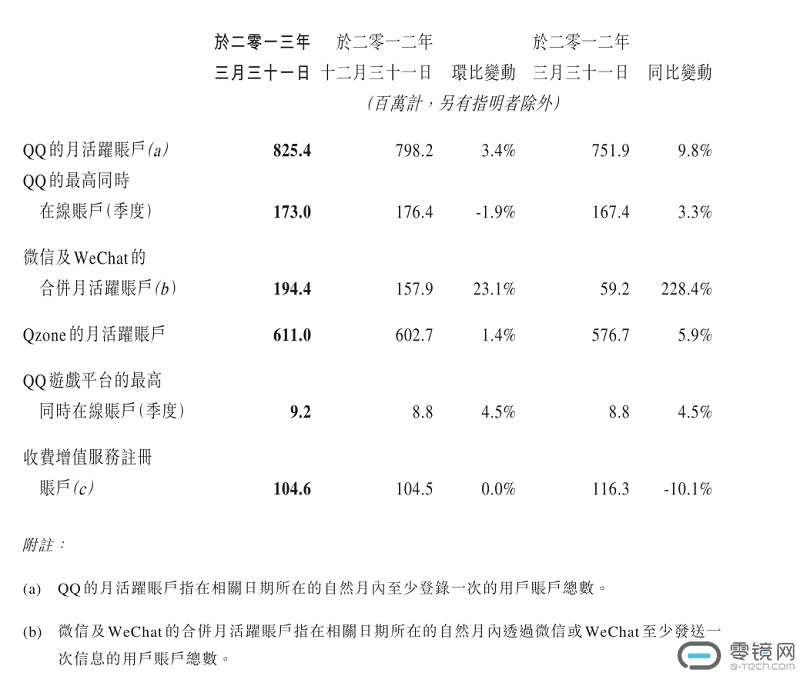

很快,微信用另外一种更为显目的方式出现在了腾讯的财报中。在2013年第一季度的财报中,腾讯首次将微信及WeChat合并月活跃账户以报表的方式呈现在人前。微信及WeChat月活跃账户数达到1.944亿,环比增长23.1%,同比增长228.4%。虽然用户数仍旧不及QQ月活跃账户,甚至不敌Qzone的月活跃账户,但是同比爆增228.4%的数字,足以说明其潜力。在当季财报中,腾讯表示,如此迅猛增长主要是基于微信的创新功能,以及WeChat在东南亚地区的强势增长。

至此,我们可以说,微信及WeChat已经进入了腾讯这一角的历史舞台。至于日后扮演了什么样的角色,腾讯早已在一季又一季的财报中写得清清楚楚。

二.为微信添砖加瓦

很难说,是微信预设的功能让微信可以在日后借此变现,还是说腾讯在一开始就是奔着变现而预设了微信相关功能。但可以十分肯定的是,除了通过投资向海外用户推广微信国际版WeChat外,微信也在通过本身的改变俘获用户。通过添加的功能,微信获得用户的同时也维持住了更高的用户活跃度。我们尝试以针对用户的变化为主线,穿插针对广告主的变化来讲述微信在这一时期的变化。

2013

其实在2013年以报表的形式正式进入财报的时候,微信就已经有着诸多功能,包括前述的朋友圈以及相应的即时通讯功能等等。在日后的发展过程中,微信才逐步成为了我们今天看到的那个样子。在2013年第二季财报中,腾讯表示“于2013年8月,我们推出了微信及WeChat的新版本,整合了如网络游戏、表情及支付等服务,使我们能够扩大向用户提供服务的范围,并且拓展新的业务机遇”。这是“支付”第一次出现在与微信关联的财报中。

腾讯总是能迅速地把相应功能成功变现:在2013年第三季财报中,腾讯开始指出微信智能手机游戏为网络游戏业务作了初步的贡献。当然,网络游戏获得收入再正常不过。腾讯也很快利用微信的游戏及在线支付服务功能促成用户数量的再次提升。腾讯还进行了导入内容的些许尝试,通过微信插件即可进入新闻。在日后,插件则变成了一种“创新性尝试”,成为了用户可选的微信当前正在探索的功能。但是“新闻”内容却会成为微信的基因而长存下去。

在2013年全年报中,对内容的尝试得到了进一步落实:公众账号这一字眼开始出现。腾讯表示将“利用公众账号和微信支付探索中国的O2O及移动电子商务机会。”显然此时仍旧在摸索过程中。而高达3.55亿的合并用户,对于腾讯来说意义不言而喻。腾讯为如华南城、点评、滴滴打车、京东及搜狗等提供了流量入口。这背后并非单纯变现这么简单,而是试图尝试给用户提供最好的服务,用以提升用户活跃度并留存用户。在这一年里,微信为京东提供了一级接口一级在线支付服务。如今,在微信发现栏里“购物”选项仍旧直达京东。为了推广微信,腾讯也开始对商户和消费者提供大量补贴。但微信被引爆成为人人知晓并使用的移动方式来得还要更晚些。

2014

在随后2014年里的两个财季里微信继续推进服务的整合,以及通过对预约的士补贴扩大微信支付用户基础。关于公众账号,也在第二财季迎来了新变化,腾讯打通了搜狗,通过搜狗即可查询相关内容。微信还开始尝试在选定的微信公众账号上试推文字链效果广告。而众人等待已久的短视频分享功能,在第三财季中被提到,用户终于不再只是文字、图片记录者,而是可以用视频记录生活。微信还逐步拓展了摇一摇相关功能,如第三季好声音播放时,通过互动游戏及社交分享加强微信用户与电视节目的实时参与。直到如今,部分电视节目仍旧在借用该方式提升活跃度。

微信支付诞生以来的第一件大事,或许是2014年全年报中“QQ手机钱包及微信支付已绑定银行卡的用户账户总数已超过1亿。”除了微信支付场景变多以外,还由于微信选择了一个引爆流量的活动:微信红包。这一承接传统过年气氛的“红包”,使得微信在春节期间斩获了大量的流量,绑卡用户也进一步增多。更为重要的是,几乎是一夜之间,微信支付业务就这样普及开去。

2015

2015年,腾讯开始提及朋友圈的变现。“透过微信朋友圈内特定广告”拓展社交广告资源。“摇一摇”功能也得到拓展,商家可借此提供促销优惠券。腾讯仍在进一步尝试整合服务,进一步帮助用户通过微信办理本地公共服务业务(如交通、公用事业、医疗及市政服务等)。在拉拢普通用户,为他们带来便利的同时,微信也在不断拉拢商家,试图拓宽采用微信支付解决方案的商家数量。在公众账号上,则开始与内容生产者进行广告分成并推出原创公众账号打赏功能等等。试图为微信积攒下优质的内容创作者。

2015年第三财季,微信升级了语音及视频聊天功能以及添加群聊工具。并通过O2O服务,及更高的C2C转账普及率推广微信支付。在此时,绑定银行卡的微信支付及QQ钱包账户总数超过2亿。第四财季,腾讯指出了其“推出了个人小额贷款产品及签证申请等市政服务。”这也是日后腾讯的“微粒贷”第一次以某种雏形出现在财报中。

腾讯也在这一时刻把用户C2C转账手续费予以免除,通过收取提现手续费的方式,试图让用户把相关资金用于微信构建起的线上、线下消费场景。为了广告主的利益,在第四财季中,腾讯提供优化广告投放工具,如自助广告平台及基于定位的精准广告投放服务;新的广告形式,微信朋友圈自动播放视频及公众账号电子优惠券;以及相应的广告定制解决方案等。

2016

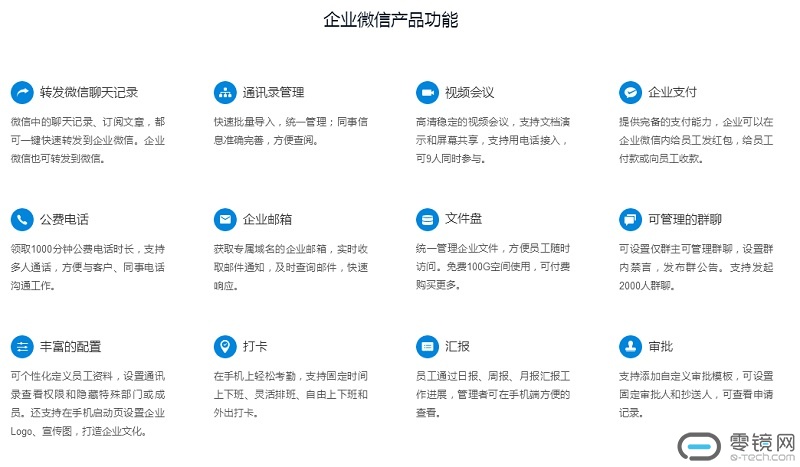

微信备受诟病的是让人无法分割生活与工作,在下班后仍旧受到工作的困扰。腾讯或许意识到了其中的问题,也看到了其中的商机,于是在2016年第一季财报中指出4月份推出了企业微信——专门用于工作沟通场景的独立应用。事实上,腾讯进入这一领域已经晚于竞争对手钉钉太久。早在2014年12月,阿里就发布了钉钉,到2016年4月,钉钉已通过历次更新并升级到2.8版本。日后,钉钉也以其优势打下了办公领域的大片江山。

为了满足广告主的需求,微信对朋友圈变现的途径又做了些微调整:在16年第一财季中,腾讯指出通过自助广告投放工具,将三四线城市产生的微信朋友圈流量商业化,满足长尾广告主的需求。第二财季中,地区性广告商可使用广告自助投放平台购买三四线城市微信朋友圈定向流量。微信还向相关用户推出了电子会员卡。在16年第三财季中,微信于8月8日做了一场“无现金日”活动,参与商家达到70万家。并为商家开通了微信买单功能,简化账户注册流程及减少接入工作帮助商家快速使用微信支付。这些举措进一步加速了微信支付的普及。

2017

就在微信看起来玩不出什么花样的时候。在2017年1月,微信出人意料地推出了小程序。腾讯认为它有助于在低频次使用场景中提供更广泛更深入的服务。在微信公众号方面,也开通互选广告,在广告主与微信公众账号进行互相选择,实现广告与内容更好的匹配。随后,微信继续在小程序上发力,推出迎合开发者功能的DIY可识别“小程序码”、在微信公众号内置链接及附近的小程序。此外,还推出微信指数,令用户可分析关键词在微信公众账号的热度情況。针对广告主,进一步升级了微信朋友圈的LBS本地本地推广广告功能,使广告主可更精准定位附近的客户。经常出现在朋友圈内的婚庆服务广告及家居装饰广告也在此刻迎来辉煌时刻。

此前我们提及朋友圈的变现,微信止于三四线城市。在17年第二季度,自助服务广告平台覆盖一线城市投放微信朋友圈广告。而微信公众号的流量主门槛进一步降低。第三季度,微信推出的智慧交通解决方案,即乘车码(在交易时无需连网),作为高频次使用的支付服务为微信支付进一步带来活跃度。微信表示将更多智慧解决方案用于不同的垂直领域。

17年第四财季,除了透露小程序带来的便利性外,微信还透露微信小游戏(小程序的子集)於二零一七年十二月推出后深受欢迎,进一步带动了小程序的使用率。微信公众号及小程序的重要性被视为零售商客户关系管理系统的一部分。

2018

18年,比较有意思的是微信开始回到张小龙最初的愿望上去,对微信朋友圈广告的投放做出了限制。但限制的原因却是因为广告主的需求太大,“微信朋友圈的广告投放量于3月底增至每用户每天不超过两条”。防止朋友圈广告的常态化激起用户的反感。小游戏也迎来了发展的时期,相关平台上线了500多款小游戏。此外,微信还整合了小程序与微信支付,将扫码购功能带给了用户。在第二、第三财季中,微信继续沿着整合小程序与其他数字工具(如微信支付)的道路前进。第三季末,微信表示小程序加深了(如交通运输和医疗保健)不同行业间的渗透。

在支付方面,腾讯则表示于2018年10月,推出了首项跨境移动支付服务,令WeChat Pay香港用户可以在内地以港币进行人民币计价交易。此外,微粒贷贷款额也实现了快速增长。

三、微信的快速变现之路

从财报中透露出来的相关信息,我们大致可以描摹出微信的变现方式:通过引进新的功能服务增加用户基数、提高用户活跃度,(毕竟用户数才是微信变现的基础)同时,通过游戏、支付服务、广告投放等方式获得营收。但是不知道是不是张小龙对产品理解得十分透彻,微信在获得营收收入方面尽量保持着克制:启动页没有广告、没有会员体系、没有超出500人以上的特权群。甚至如我们此前提及的那样,微信对朋友圈的广告位也作出了限制。对于一家需要实现营收增长的上市公司腾讯来说,一度让人怀疑这些策略是否过于保守。

事实上,当你不再以微信决策的制定者,而是以普通用户的角度去看,你会清醒地意识到上述疑问问题在哪。微信首先是一款即时通讯软件,其次才是我们看到的样子。作为即时通讯软件,如果增添启动页广告,足以让部分人为之发狂。反过来看,如果有会员、有特权群,那么微信与QQ的区别又在哪里。在早先的财报中,腾讯便表示要让微信与QQ变得差异化,让QQ面向更为年轻的受众群体。这也是为何我们会突然发现00后成为了QQ的主力。这种有所克制的态度,虽然被视为倾向于保守,但对于用户来说是友好的,甚至为腾讯带来了更大价值的回报空间。

其次,微信相关功能的出现与商业变现几乎是前后脚的关系。长期从事C端消费的腾讯,无疑十分清楚快速变现的商业模式是什么,甚至可能套用了以往在QQ上的相关经验、策略。腾讯几乎是有所图谋地向着一些功能迈进:比如微信公众号、比如小程序。但面对难以回天的情形,微信也在选择放弃:比如整合微博的过程。在这种快速跟进迭代的过程中,微信变得越来越系统,越来越扩大成为一个生态。巨大的流量红利也使得更多商家、广告主愿意与腾讯合作。最为典型的例子莫过于,几乎凭借着腾讯近乎变态的流量红利,催生出了架构于微信上的电子商务平台拼多多。并在上市后引发广泛的讨论。

我们可以十分明显地看到,与同样试图占据移动支付的支付宝一样,两者都在尝试将城市服务等相关内容功能拓展进自己的应用中。但是基于本身庞大的用户基数,微信已经很难再去做适合于即时通讯类软件核心功能的改变。也是基于这种原因,我们再难看到微信这方面的根本性革新。以致于在锤子发布基于语音的包含语音文本的即时通讯类工具子弹短信后,开始有资本注意到子弹短信并接洽。这其中除了押注外,也有很大原因出于对颠覆微信的社交软件的担忧。人们期待接触到更为便利的即时通讯软件,而不是大而不能动的微信,或许这才是来自微信的更大的隐忧。

此外,再回过头看微信的发展历程。也许很多人认为微信在2017年只能按照以往的历程按部就班的前行。但是腾讯却横空推出小程序这一应用,随后支付宝、今日头条等头部应用也开始陆续跟进。微信俨然找到了新的发展方向与着力点。但是关于小程序的疑问始终没有结束。另一个看起来颇为实际的问题是,在小程序之后,腾讯的微信又能作出怎样的改变呢?我们似乎应该再次对张小龙满怀期待!