横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

")

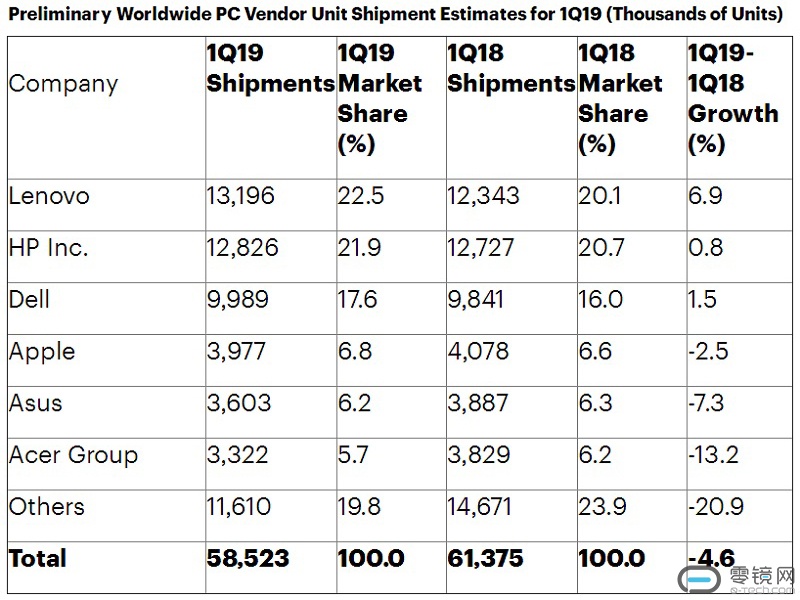

市场调研机构Gartner在早些时间发布了全球范围内2019年Q1季度PC出货量报告《Gartner Says Worldwide PC Shipments Declined 4.6 Percent in First Quarter of 2019》。Gartner指出,全球市场PC出货量在2019年Q1季度大跌4.6%。

Gartner罗列了几大PC厂商的出货量以及市场份额占有率,表单显示,2019年Q1季度全球市场出货量5852.3万台,相比18年Q1季度的6137.5万台出货量下降了4.6%。

同比销量下滑,很大程度是因为CPU的短缺。事实上,CPU短缺的局面已经存在了相当长的时间。虽然PC出货量在2018年年中开始反弹,但是由于英特尔CPU短缺的局面,造成部分供应商将处理器分配给了能够拿到更多利润的商务本以及Chromebook中去。

至于英特尔CPU短缺的局面,可能并不是一时半会就能解决的。由于英特尔在向10nm制程工艺的转换中出现问题,英特尔14nmFinFET工艺产能的高度紧张导致了英特尔PC处理器、服务器芯片等出现严重的缺货情况。这种局面也使得在英特尔失守的阵地上,AMD处理器开始成为众多厂商的考虑对象。

事实上,在入门级处理器短缺的情形下,2019年Q1季度的Chromebook销量反倒相比2018年Q1季度实现了两位数的增长。如果把Chromebook也算在内的话,2019年全球市场Q1季度的销量下降幅度仅为3.5%。

就是在这样一个大的背景下,联想以1319.6万台的出货量,领先于出货1282.6万台的惠普、998.9万台的戴尔、397.7万台的苹果、360.3万台的华硕、332.2万台的宏碁,并以22.5%的市场份额名列榜首。同比联想18年Q1季度,出货量甚至增长了6.9%。

很明显的是,联想、戴尔、惠普几乎占据了62%的全球市场份额。当规模效应变得越来越明显时,三家厂商可能将继续获得更多的市场份额。英特尔CPU的短缺在某种层面加速了这一趋势。

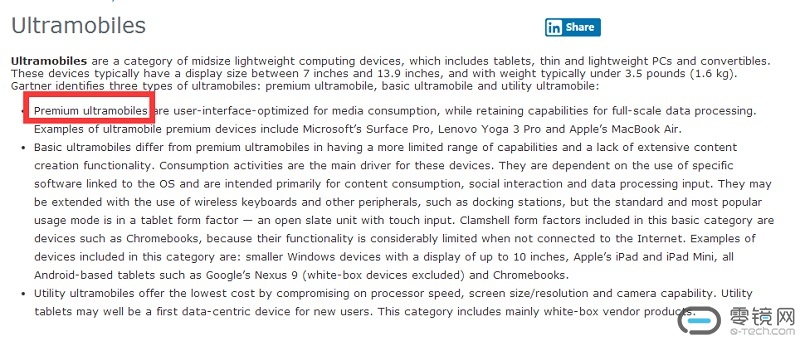

需要注意的是,表单中的数据只包括桌面PC、笔记本,以及ultramobile premiums(例如微软Surface),但是不包括Chromebooks或者iPads。关于ultramobile premiums类别,Gartner解释是指那些有着专为媒体消费而进行过优化的用户界面,同时又保留较为全面的数据处理功能的设备,例如微软的Surface Pro、联想的Yoga 3 Pro以及苹果的MacBook Air等。

那么为什么联想能够实现如此增幅呢?这得益于其与富士通(日本排名第一的IT厂商)成立的合资公司。资料显示联想在EMEA(欧洲、中东、非洲)和日本等地区出货量有所增加,而这些地区富士通原本就占有较大市场份额。或许看一下其他厂商或者其他地区的销售状况能够很好地明白这一点。

惠普虽然在EMEA地区拿下了较高的销量,但是在其他地区的出货量有所下降。戴尔实现了连续5个季度的增长,甚至在EMEA、拉丁美洲和日本等地出货量都有所增长,但是在北美和亚太地区却出现了下降。

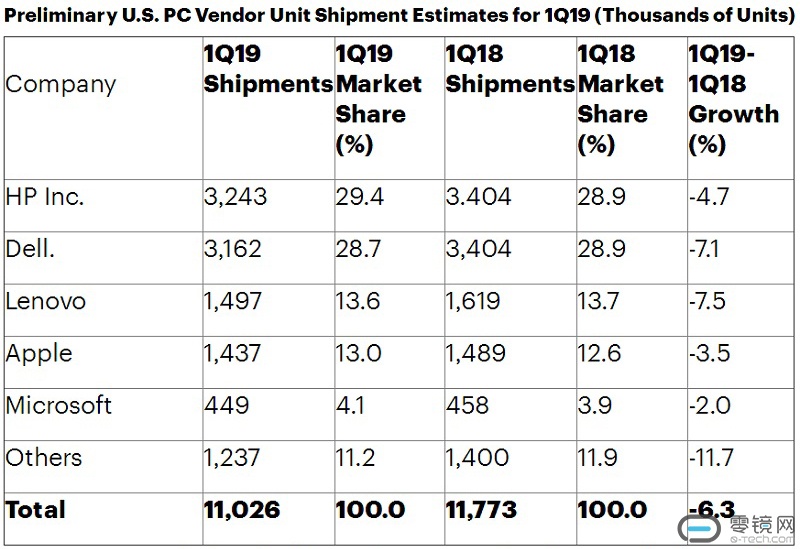

从各个区域来看,在北美市场,相比18年Q1季度,几乎所有厂商的PC出货量都在下降。虽然被外界称为“美帝良心想”,但是联想相比其他排名靠前的PC出货量厂商,下跌百分比达到7.5%,是百分比下跌最多的那一个。

由于社会环境因素以及CPU的短缺,拉丁美洲的出货量下降了16.6%。EMEA地区出货量1800万台,同比下跌了2.2%。虽然企业PC出货量有所增长,但消费PC还是处于疲软状态。部分原因是用户并没有替换掉老旧PC,也没有迁移到新的系统,甚至当EMEA地区用户在喜欢大屏PC的同时,大屏PC却没有得到广泛应用。亚太地区PC出货量总计为2010万台,较2018年第一季度下降了5.1%,很大原因是中国个人PC消费呈现疲软的态势。

日本几乎是唯一还在保持PC出货量增长的地区,增长高达6.8%。而与富士通的合作,使得联想在日本等原本由富士通把控的市场得到了有效地推进。或许这也是为何联想能够保持销量的增长并位居榜首。

但即便如此,我们可能不得不指出的是,在过去三年都是Windows 10驱动着强劲的商用PC市场更新,2019年极可能是受Windows10系统更新影响的最后一年。在商用PC仍旧表现出强劲需求的同时,移动PC的销售疲软可能已经表明Windows 10带来的影响已经接近于峰值。整个市场可能在期待着一场新的变革力量。