横排-无底-140x48mm-04-1.png "前沿科技阵地")

竖排-无底白字-280x96mm-04.png "前沿科技阵地")

可能有些突兀,但在开篇之前我们需要统一这类产品的名称。并不是零镜网画蛇添足多此一举,而是在这个品类的市场上以及在国内厂商对外宣传上,概念不一。

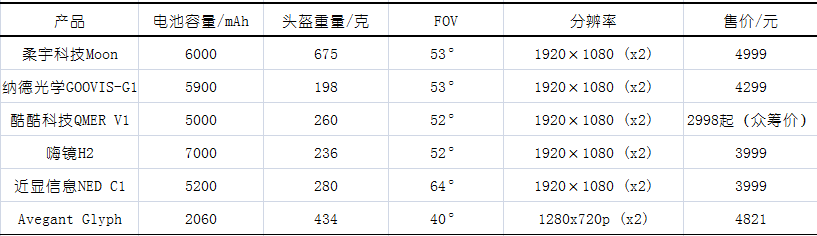

柔宇科技把自己的第二代终端产品Moon称之为3D头戴影院;纳德光学把GOOVIS-G1定义为移动3D影院;酷酷科技把QMER V1定位为全景头戴影院;嗨镜把第二代产品H2称为VR观影一体机、VR眼镜、3D 智能高清影院;来自美国的Avegant公司把自己的产品Glyph称之为虚拟现实视网膜眼镜;近显信息把NED C1唤作私人巨幕影院。除了这些,还有人把这种产品称为头戴式3D显示器、HMD、智能视频眼镜、智能眼镜、3D观影机……

名称,或者更加准确地说是概念,林林总总。为了更加方便讨论,零镜网统一用“头戴私人影院”来称呼上述产品。在外观上,头戴私人影院像美国漫威漫画旗下超级英雄镭射眼的眼镜,比如这样:

这样:

以及这样:

从体验上看,头戴私人影院能让人获得电影院观感。戴上产品之后,你会看到中央矩形部分的电影画面,周围漆黑一片,显示效果清晰,立体感较为强烈。

事实上,按照“让人获得电影院观感”的定义,市面上还有VR一体机盒子造型的产品。它们看起来像VR盒子,但体验到的是非全景“电影院”效果。通常,这类基于全志或MTK等平台的产品都会命名为VR/3D影院之类。值得注意的是这类产品并不在本文讨论范围,因为它们的计算和显示部分是模仿手机。举个例子,头戴私人影院的单眼显示屏一般是0.7寸,而VR盒子造型的VR/3D影院的显示屏可能是一整块5.7寸的屏幕。

从配置参数上看,大方向比如分辨率、3D巨幕、视力瞳距调节、内容片源等大致相似。但在某些细节上,不同厂商各有优劣。比如纳德光学GOOVIS-G1的重量做到198克;酷酷科技QMER V1的售价比较接地气;柔宇科技Moon音效设计好些;嗨镜H2有定制的内容平台。

总的来说,头戴私人影院售价在三千以上,其技术要点在于微显示和近眼显示光学。

目前来说,有三种微显示技术方案:LCD、LCoS和OLED。而在头戴私人影院领域多数厂商采用索尼OLED微显示器(OLED Microdisplay)方案,比如纳德光学、酷酷科技、嗨镜。当然,采用OLED微显也有不好的地方,比如成本相对没有优势。

不过,也有厂商采用MEMS微显路径,比如Avegant Glyph采用TI DLP Pico方案。对此,有从业者向零镜网透露,采用TI DLP方案弊端比较多,功耗、体积重量以及显示方面都有局限。“TI的方案至少是三片,因为它需要显示、照明、驱动,整个光学功耗大。即使Avegant Glyph做了第一代、第二代,估计还是要改的,因为前面走错了”,对方说。

至于光学设计部分,在头戴私人影院上显得更为重要。“图像质量的评估方式与平板显示不同,除了考虑微显示屏的规格,图像的质量取决于近眼光学设计”,纳德光学CEO彭华军在一次VR论坛大会上如是说。具体而言,光学设计需要涉及到三大参数:FOV、眼距(最接近眼睛的目镜到眼睛的距离)以及眼动范围。

不过,我们这次并不是为了讨论技术方案。针对头戴私人影院,零镜网想要讨论两个问题,第一个,这个品类的市场定位是什么?第二,它的出路在哪里?

说到市场定位,你很可能会说,厂商想得比我们清楚,为什么还需要拿出来重新定义一次?事实上,零镜网对于头戴私人影院并非想要讨论出一个放之四海而皆准的结论,更多是表达一种困惑。为了更多理解,我们先来看看它短暂的发展历史。

10年前和10年后从发展角度看,头戴私人影院这类产品在10年前就出现了,那时候人们把它称作视频眼镜。可以想象到的是,十年前的视频眼镜售价昂贵、功耗大、便携性差、显示效果差、内容少得可怜,就更别说3D效果。在这一点上与现在的VR产品很像。

视频眼镜或者说头戴私人影院因为各种原因被历史搁置。直到2011年11月,索尼推出第一代头戴私人影院HMZ-T1。当时,索尼把它称为“头戴3D个人影院”,定位是“一个私人影院”,即随时随地看随心所欲地看电影,无论是躺着坐着。

HMZ-T1配备2块0.7英寸1280×720的OLED微显示、5.1声道环绕声耳机。号称佩戴之后,观看效果就像在20米的距离观看750英寸的巨型银幕。单眼720P、20米750英寸屏这个参数与现在国内团队的产品参数虽然相差了一个级别,比如纳德光学GOOVIS-G1是单眼1080P、20米800英寸屏。但是放在2011年的环境下比较,算是革命性产品。

不过,索尼似乎并没有改变什么。从2011年到2013年底,索尼一共推出三代头戴私人影院:HMZ-T1、HMZ-T2以及HMZ-T3/T3W,零售价折合为人民币分别是5999、5670、4880和6100。但在2015年5月份,索尼宣布停产HMZ系列,把所有精力和资源放集中在Project?Morpheus即现在的PS VR。

对于索尼停产HMZ系列,不同的人有不同的见解。酷酷科技CEO 郑小霖告诉零镜网,他从索尼方面得到的信息是,索尼要为PS VR让路。而彭华军的说法是索尼没有做好,“举个例子,三代产品都没有对支持视力调节”,他说。从这个角度看,索尼的HMZ确实没有完成“革命产品”的任务。比如HMZ-T1的适配器庞大,加上没有内置电池,无法在火车或者飞机上使用。此外,三代均为720P分辨率,显示效果一直是老大难问题。

还有人说,停产HMZ系列是因为这个品类的市场太小,索尼不屑。这一点,最近登录众筹的NED官方博客写着:“到2013年底,该产品(HMZ系列)一共出了3代,全球供货量保守估计是30万台左右”。

在这个期间,美国初创团队Avegant以“全球首款虚拟现实视网膜眼镜”这种奥氏体304概念进入消费者的视野。2015年8月,Avegant完成由杭州联络互动领投的 2400 万美元 B 轮融资。这个投资消息令Avegant在国内名声大噪。

但如果你仔细总结一下,你会发现国内的头戴私人影院都在索尼停产HMZ系列的2015年成立,然后在2015年推出第一代/原型机,接着集中在2016年9~10月登录众筹推出第二代/消费者版。

踩着这个节奏的包括专注于柔性显示屏的柔宇科技。虽然柔宇科技成立于2012年,但旗下两款头戴私人影院都是按照2015年第一代,2016年第二代:9月23日Royole Moon新品发布会举行。虽然我们都知道对于柔宇科技而言,头戴私人影院是一个投资故事,毕竟柔性显示屏距离产业化还有很长一段路要走。当然,Royole Moon的技术方案也是基于索尼微显,与其专注的柔性AMOLED是两类产品。

所以总结到这里,我们可以看到无论是柔宇科技还是国内一众初创团队接了索尼HMZ系列的棒,继续在头戴私人影院这个跑道上驰骋。但我们还是不禁好奇,这个市场有多大?这个答案似乎需要回归到头戴私人影院的市场定位讨论。

头戴私人影院谜之定位在柔宇的官网上,Moon的定义是:提供随时随地的3D巨幕观影体验。这一点在众多头戴私人影院的众筹页面上都可以看到。比如“高质量观影新方式”、“躺着看的巨幕影院”。在采访中,彭华军提出“产品为实,概念为虚”的说法。在他看来,体验即佩戴舒适度和清晰度才是产品的关键,3D还是2D都是次要。“只有这种产品才能满足小尺寸(可移动可携带)大画面的需求”,他说。

按照这个逻辑,头戴私人影院填充了投影仪、电影院、电视电脑不能提供的在飞机、火车等碎片化场景的观影(电影电视剧等)需求。换一句话说,头戴私人影院在一个成熟的市场中开拓出新的市场,或者更加形象一点,在红海里面杀出一片蓝海?

站在这个时间点上,我们很难断定头戴私人影院这个品类将会是一个什么颜色的海。但对于普通老百姓而言,面对三千起的设备很容易会想到一个解决方案:手机平板+耳机+手机壳指环扣。事实上,对消费者来说,设备似乎并不重要,重要的是内容。这一点,从有线电视机顶盒与网络机顶盒的斗争史,可以窥探一二。

然而,相比于提供观影需求的市场定位,“新型显示器”和“手机平板延伸”的定位更为尴尬。头戴私人影院一般有两个部分,一个是头盔显示部分,另一个是主机部分,后者多数是搭载安卓系统的手机/平板级别配置设备。连接两者的是一根HDMI。所以,你可以把头盔头显连接到PC主机、游戏主机、机顶盒、手机、平板等设备。在这个逻辑中,头戴私人影院的价值就是一个外显设备,其想象空间有多大,需要打一个问号。

但站在消费者的面前,就很容易想起65英寸小米电视3s售价4999元。面对这样的“对比”,彭华军并不认同,“电视机便宜,一是有内容补贴,二是量大,直接对比不显公允,而且眼镜具有电视所不具备的移动,私密等特点,且3D效果比电视好”,他说。

如果抛开这些不谈,我们单纯看看传统电影院的市场容量。根据国家新闻出版广电总局电影局的统计数据,2015年全国电影总票房为440.69亿元;其中国产影片票房271.36亿元。2015年国产故事影片产量686部。与此同时,2015年全国银幕总数已达31627块。从这个角度看,头戴私人影院似乎未来可期。

但认真一想,你就会发现,从传统电影院的长尾生意中分出一杯羹是视频内容平台既得利益,与头戴私人影院的关系并不太深。纵观所有头戴私人影院的内容,无一不依托于占领山头的视频内容平台,无论是优朋普乐、爱奇艺,还是机顶盒常规应用云视听。

这就很尴尬了,因为接下来要讨论的是出路问题。

出路只能是内容吗?对于面向C端消费者的头戴私人影院来说,这个答案似乎是肯定的。无论是碎片化场景观影体验,还是“新型显示器”、“手机平板延伸”,甚至全景头戴影院、虚拟现实视网膜眼镜,它们都无法抵抗软硬结合的时代发展趋势,更加无法避免在内容战场上的又一番恶战。

不过,要求成立一年半的硬件初创团队在刚刚填完硬件技术的坑,马上要在内容方面取得建树并不合理。但我们相信这些团队也会在这个事情上花功夫,无论是寻找内容合作伙伴还是自建一套生态。在这一点上,头戴私人影院与国内的VR头显厂商的经历是相似的,虽然一个专注于视频观看体验,另一个纠缠于沉浸交互。但两者也有很大的不同。

VR是一个全新的技术,创业者可以玩出自己生态,拉拢自己的小伙伴自建平台。而在头戴私人影院这个领域,虽说“内容是现成的,不会导致新增成本”,但这也意味着,初创团队将会寄人篱下,需要在格局已成的内容市场搅局出一番天地。所以,在2016年这个的分水岭上,VR与头戴私人影院两派都有自己的苦衷。

到了本文的最后,零镜网也按照常规展望头戴私人影院的明年。彭华军透露,明年将会有巨头进场。毫无疑问,这是一个利好消息。但我们更希望看到硬件成本下降、相匹配的内容资源逐渐丰富。当然,如果能在B端落地也是一个美满的结局,比如在机场候机室、在动车上、在排队等待的地方……